Artículos

Mercados alimentares digitais da agricultura familiar no Brasil: dinâmicas durante e pós pandemia da COVID-19

Marcio Gazolla

Joacir Rufino de Aquino

Eduardo Henrique Szpak Gaievski

Marcio Gazolla

Joacir Rufino de Aquino

Eduardo Henrique Szpak Gaievski

Resumo: O presente artigo tem por objetivo analisar a dinâmica dos mercados alimentares digitais da agricultura familiar brasileira durante e pós-pandemia da Covid-19. Para tanto, metodologicamente, utilizou-se a técnica de netnografia para identificar e avaliar experiências de comercialização digitais por sites e plataformas distribuídas em todo o território nacional, nos anos de 2020 e 2022. Em linhas gerais, o estudo mostra que os canais de comercialização digitais de alimentos têm se fortalecido no Brasil, observando-se a manutenção e o aumento no número de agricultores familiares e empreendimentos participantes, bem como dos tipos de produtos ofertados. O maior contingente de agricultores familiares envolvidos nas experiências estudadas localiza-se nas regiões Sul e Nordeste, estimulados pela cooperação. Já os principais alimentos ofertados são os in natura, agroindustrializados e os ecológicos, evidenciando que os mercados digitais têm contribuído diretamente com uma parte dos consumidores do país que buscam dietas saudáveis e sustentáveis. Apesar de tais virtudes, esses novos canais de comercialização necessitam de apoio do Estado para garantir seu aprimoramento e incluir parcelas maiores da agricultura familiar nacional.

Palavras-chave: Alimentação, Cadeias curtas, Comercialização digital, Desenvolvimento rural e regional.

Digital family farming markets in Brazil: Dynamics during and post-COVID-19 pandemic

Abstract: This article aims to analyze the dynamics of digital food markets of Brazilian family farming during and after the Covid-19 pandemic. To this end, methodologically, the netnography technique was used to identify and evaluate digital marketing experiences by websites and platforms distributed throughout the national territory, in 2020 and 2022. In general terms, the study shows that digital marketing channels of food have been strengthened in Brazil, observing the maintenance and increase in the number of family farmers and participating enterprises, as well as the types of products offered. The largest contingent of family farmers involved in the experiences studied is located in the South and Northeast regions, stimulated by cooperation. The main foods offered are in natura, agro-industrialized and ecological, showing that digital markets have directly contributed to a part of the country's consumers that seek healthy and sustainable diets. Despite these virtues, these new commercialization channels need support from the State to guarantee their improvement and include larger portions of national family farming.

Keywords: Food, Short chain supply, Digital commercialization, Rural and regional development.

1- Introducão

Os sistemas alimentares têm se desenvolvido principalmente por meio de cadeias longas de distribuição, circulando alimentos processados que são produzidos em partes pelos chamados impérios alimentares. Tais processos geram diversos impactos sociais e também ambientais, pois o setor agropecuário é um dos principais emissores de gases de efeito estufa, especialmente em países exportadores de commodities em larga escala (Ploeg, 2008). Além disso, vive-se uma permacrisis, que é definida pela literatura internacional como uma crise em termos de crescimento econômico dos mercados que estão em desaceleração e que se soma às dinâmicas espoliadoras do meio ambiente (Brunori, 2022). Se isso não bastasse, no início de 2020, o mundo todo foi surpreendido com a pandemia da Covid-19, que aprofundou vários problemas e desigualdades já pré-existentes nas cadeias de suprimentos e mercados alimentares (Ploeg, 2021).

Com a crise sanitária e a adoção de medidas de isolamento social, vários mercados alimentares no Brasil1 e em outros países do mundo tiveram que se reinventar. Alguns foram simplesmente fechados, como no caso das feiras locais de agricultores. Já os mercados institucionais de compras governamentais, tiveram redução de demanda devido ao fechamento de escolas e de entidades assistenciais. Em outras situações, a criatividade foi o modo de desenvolvimento dos mercados, como no caso das vendas por redes sociais, sites e plataformas de comercialização digitais, que durante o período da pandemia cresceram e se afirmaram como uma alternativa inventiva dos atores sociais da agricultura familiar, do cooperativismo e dos consumidores, visando manter o abastecimento alimentar mesmo em um contexto adverso (Centeno & Garrido, 2022; Gazolla & Aquino, 2021).

Estes mercados alimentares digitais, como são chamados, funcionam de diferentes maneiras e por distintos dispositivos sociotécnicos (tipos de plataformas), estando presentes tanto para comercialização de empresas multinacionais, supermercados, redes varejistas, agricultores, consumidores, entre outros atores sociais (Niederle et al., 2021; Schneider, 2016). Todavia, apesar de sua relevância no contexto brasileiro, ainda são escassas as publicações e estudos sobre o tema.

Neste sentido, o objetivo deste artigo é analisar a dinâmica dos mercados alimentares digitais da agricultura familiar no Brasil durante e pós-pandemia da Covid-19. Para tanto, metodologicamente, avaliou-se experiências de comercialização digitais de alimentos desse tipo de produtor por sites e plataformas em todo o território nacional, através da técnica de netnografia.

A estrutura do trabalho está dividida em mais três seções, além desta introdução e das considerações finais. Na seção 2 apresenta-se brevemente o referencial teórico sobre os mercados alimentares e digitais. A seção 3 é dedicada à exposição da metodologia da pesquisa. Já na seção 4 são detalhados os resultados e análises obtidos a partir do levantamento das iniciativas de comercialização digital da agricultura familiar, evidenciando sua dinâmica evolutiva durante o período estudado.

2- Mercados alimentares e digitais da agricultura familiar

A partir da perspectiva da Sociologia Econômica torna-se possível a compreensão dos mercados como um resultado de processos imersos nas relações sociais. Tal perspectiva surge das análises de Karl Polanyi (1980), o qual argumenta que os mercados não são fenômenos que ocorrem naturalmente, mas são criados pela sociedade por meio de um conjunto de arranjos institucionais. Em sua análise, Polanyi vai demonstrar que a sociedade do mercado autorregulado entre oferta e demanda, tal como proposto pela Economia Clássica e Neoclássica, é um aspecto recente do desenvolvimento do capitalismo. Antes deste tipo de mercado “desenraizado” ser predominante, existiam outros em sociedades antigas, nos quais os princípios que guiavam as dinâmicas sociais eram a reciprocidade e a redistribuição. Assim, os mercados podem ser considerados como construções sociais que surgem em decorrência das interações entre atores que possuem propósitos e valores diversos, institucionalizados historicamente em seus tempos sociais (Polanyi, 1980).

Os princípios polanyianos destacados acima têm sido acionados por estudiosos dos mercados em geral e também do segmento alimentar, em particular. Este é o caso da abordagem de autores brasileiros como Maluf (2004), Wilkinson (2008) e, mais recentemente, Schneider (2016). Para este último, os mercados são construções sociais dos atores, sempre levando em conta processos guiados pela autonomia e/ou dependência dos agricultores familiares. Tal processo de construção dos mercados é permeado por disputas, relações assimétricas de poder, conflitos, mas também pode envolver reciprocidade, cooperação e processos redistributivos via políticas públicas do Estado.

De acordo com Schneider (2016), é possível classificar os mercados da agricultura familiar em quatro tipos: a) mercados de proximidade social; b) mercados territoriais; c) mercados institucionais; e d) mercados convencionais. A referida tipologia considera ainda cinco variáveis caracterizadoras dos espaços de trocas, englobando: o tipo de agricultor, o alcance espacial, a natureza das trocas, a forma de regulação das instituições e os canais de comercialização.

No tocante aos mercados alimentares digitais, objeto do presente estudo, sua origem provém dos mercados físicos, principalmente durante a pandemia da Covid-19. Eles são fruto de inovações e processos inventivos protagonizados pelos atores sociais que passaram a comercializar seus produtos por variados dispositivos sociotécnicos (redes sociais, aplicativos de mensagens, sites, plataformas, etc.). Os canais de comercialização digitais representam, assim, uma nova feição do que Schneider (2016) chama de mercados de proximidade social e/ou territoriais. Isto porque a maioria das vendas, mesmo tendo a técnica como mediadora, mantém os valores sociais de interação aproximada entre atores (agricultores, consumidores, Estado) e também um raio socioespacial de abrangência que é local/regional (Gazolla & Aquino, 2021; Niederle et al., 2021).

Com efeito, os mercados alimentares digitais de vendas de alimentos e produtos da agricultura familiar podem ser classificados, portanto, como um tipo específico de canal de comercialização local e regional que estaria imerso (embeddedness) dentro dos mercados de proximidade social e/ou territoriais (Belletti & Marescotti, 2020). Assim compreendidos, na maior parte das vezes, estes mercados operam como uma cadeia curta alimentar entre a produção dos agricultores familiares e a distribuição direta para os consumidores e compradores urbanos. Entretanto, a interface não é mais somente social nos territórios, como ocorria nos mercados físicos, agora, com a comercialização digital, ela passa a ser também tecnológica (sociotécnica), já que as transações e (re)conexões entre atores sociais são mediadas por dispositivos inovativos baseados nas novas Tecnologias de Informação e Comunicação (TICs) (Bos & Owen, 2016; Reardon & Swinnen, 2020).

Na mesma linha de interpretação, Gazolla e Aquino (2021) argumentam que os mercados alimentares digitais funcionam como uma cadeia alimentar curta com interface sociotécnica/tecnológica entre agricultores e consumidores. Por meio deles, fazendo uso de novas tecnologias para transações e conexões entre atores sociais, a produção do campo é rapidamente direcionada para o abastecimento de consumidores e compradores do meio urbano (Reardon & Swinnen, 2020). Ademais, destaca-se que esse formato de negociação e transação, a qual faz uso de aplicativos e plataformas digitais, tem sido de grande relevância para a comercialização dos produtos provenientes da agricultura familiar (Preiss et al., 2020).

Note-se que a visibilidade desse fenômeno social é um acontecimento relativamente novo. De fato, alguns trabalhos recentes observaram que a digitalização dos mercados da agricultura familiar encontrava-se em expansão nos últimos anos. Contudo, foi com a pandemia da Covid-19 que agricultores, empreendimentos e cooperativas buscaram desenvolver e adaptar-se aos novos canais digitais para o escoamento de sua produção (Belik, 2020; Buainain, Cavalcante & Consoline, 2021). Por um lado, considerando o período marcado pelas medidas de restrição e isolamento, as plataformas digitais existentes foram pressionadas a aprimorar-se. Por outro lado, empreendimentos que estavam distantes de tais tecnologias foram estimulados a adaptar-se para criar uma nova ligação entre a oferta e a demanda por alimentos (Vattathara et al., 2021).

Os mercados alimentares digitais representaram, então, uma importante estratégia para a superação das dificuldades e desafios impostos pela pandemia da Covid-19 (Schneider et al., 2020). Mas ainda persistem dúvidas e dilemas sobre sua melhor definição conceitual. É evidente que existem uma série de situações que fazem uso do termo "plataforma digital" ou "mercados alimentares digitais" (Nierdele et al., 2021). Ainda assim, a Figura 1 mostra que com esse conceito torna-se possível abranger uma maior diversidade de modelos de negócio, como os B2C (business to consumer,modelo de negócio que oferece seu produto diretamente ao cliente), B2B (business to business, empresas que trabalham entre si) e C2C (consumer to consumer,no qual os clientes podem vender ou alugar seus ativos).

Na mesma figura evidencia-se que existe uma ampla diversidade de mercados digitais, a saber: a) marketplaces operados por grandes empresas que além de ofertar produtos da agricultura familiar e do agronegócio, revendem alimentos industrializados; b) aplicativos e plataformas de e-commerce utilizados tanto por produtores quanto por empresas; c) websites de vitrines virtuais para apresentação e venda de alimentos, sendo estes administrados pelos próprios produtores ou de forma conjunta, como nos casos de cooperativas e associações; d) plataformas institucionais que fazem a ligação entre produtores e consumidores; e e) plataformas de redes sociais que criam o canal direto entre os atores. Portanto, com a nova organização social e comportamento do consumidor é difícil encontrar-se mercados alimentares que não façam uso das tecnologias digitais, incluindo a construção de conexões entre ofertantes e demandantes alimentos pelo uso de imagens e discurso nas redes sociais (Lupton, 2018).

Fonte: Elaborado pelos autores em adaptação à tipologia descrita por Niederle et al. (2021).

A análise dos mercados alimentares digitais permite, assim, destacar uma série de potencialidades e vantagens para o uso de tais tecnologias que são inseridas desde a produção até ao consumo de alimentos com origem na agricultura familiar. Por exemplo, ampliação do acesso à comunicação e a obtenção de informações, possibilitando a inserção de novos produtos nos mercados; criação de novas culturas e novas técnicas de produção; maior eficiência na administração e na gestão das unidades; melhor uso e aproveitamento dos recursos; maior segurança nas transações comerciais; inserção em novos mercados e novas oportunidades de renda.

Nesse sentido, tais potencialidades aumentam a capacidade de planejamento dos agricultores para ações futuras (Conceição & Schneider, 2019). Além disso, também se ressalta que as plataformas digitais mantém a identidade e garantem uma melhor apropriação da renda por parte de quem produz nas etapas de comercialização. Isto ocorre porque os agricultores envolvidos ganham mais autonomia e independência perante atravessadores, encurtando assim a distância entre seus alimentos para venda e os consumidores. Como resultado, cria-se uma maior liberdade de ação nos mercados, o que facilita o atendimento de diferentes grupos de consumidores (Vattathara et al., 2021).

Porém, mesmo com diversas vantagens, o processo de digitalização pode apresentar riscos, principalmente para agricultores vulneráveis e populações tradicionais. Argumenta-se que tal transformação dos mercados agrícolas apenas reforça dinâmicas excludentes já existentes nos sistemas alimentares (Cowie, Townsend & Salemink, 2020). Evidentemente, isto pode variar já que para cada formato de mercado alimentar digital, existem desafios a serem administrados pelos produtores, cooperativas, consumidores ou empreendimentos, como concorrência, estabilidade da oferta, logística, proteção de dados dos usuários, dentre outros (Niederle et al., 2021).

Diante do exposto, apesar das controvérsias, o fato concreto é que os mercados alimentares digitais se tornaram uma realidade incontornável na atualidade. Mas no caso do Brasil, como foi mencionado anteriormente, o tema ainda é pouco investigado. Sendo assim, é preciso avançar no mapeamento dessas experiências inovadoras de comercialização construídas pelos atores sociais a fim de identificar sua evolução, dinâmica e particularidades. É a essa tarefa que serão dedicadas as próximas seções deste manuscrito.

3- Metodologia da pesquisa

Para a identificação de sites e plataformas digitais que comercializam alimentos e produtos de agricultores familiares no Brasil, antes e depois da pandemia do novo coronavírus, fez-se uso do mecanismo de busca online Google,com o qual foram realizadas cinco pesquisas específicas. As palavras e expressões utilizadas foram: a) vendas de alimentos online, agricultura familiar, vendas de alimentos, sites e plataformas; b) agricultura familiar, comercialização, sites e plataformas; c) mercado, agricultura familiar, sites e plataformas; d) orgânico e agroecológico, comercialização, agricultura familiar, sites e plataformas; e e) produtos orgânicos e agroecológicos, comercialização da agricultura familiar, sites e plataformas. Para cada pesquisa foram observadas e avaliadas 10 páginas do Google na internet, referentes à coleta da busca, de forma a perpassar os principais resultados encontrados de sites e plataformas, mas, obviamente, sem ter a pretensão de extinguir todas as possibilidades de achados.

Este processo de pesquisa foi realizado no ano de 2020 (maio a julho) e em 2022 (mesmos meses), de forma a averiguar os mercados digitais existentes durante o período de pico da crise sanitária provocada pela Covid-19 e pós-pandemia. No primeiro momento, foram identificados 50 sites e plataformas de venda e, no segundo, 66. Posteriormente, os sites e plataformas selecionados foram avaliados quanto à disponibilização de informações e dados quantitativos que poderiam ser trabalhados na pesquisa de acordo com as variáveis descritas no Quadro 1.

| Variáveis | ||

| 1. Origem das iniciativas de comercialização digital, ou seja, motivos da sua criação/problemática enfrentada/origem dos recursos; | ||

| 2. Ideias força/princípios/missão/objetivos dos atores e da governança social que coordena os sites e plataformas; | ||

| 3. Forma de organização social (privada [Agricultores Familiares - AFs], pública, central de cooperativas/cooperativa/associação, grupo de consumo, movimento social, mista [pública e privada], outra [empresarial, startup etc]); | ||

| 4. Distribuição espacial nas cinco grandes regiões brasileiras (Norte, Nordeste, Sudeste, Sul e Centro-Oeste); | ||

| 5. Dois principais tipos de alimentos e produtos ofertados (alimentos in natura e ecológicos, agroindustrializados artesanais e ecológicos, bebidas, bebidas ecológicas, artesanatos e outros produtos); | ||

| 6. Número(s) do(s) principal(ais) grupo(s) de alimentos e produtos ofertados apresentado(s) nos sites e plataformas; | ||

| 7. Atributos de qualidade dos alimentos e estratégias de qualificação alimentar mobilizadas pelos atores sociais; e | ||

| 8. Número de AFs envolvidos e empreendimentos participantes das experiências de mercados digitais (empresas, associações, agroindústrias familiares, cooperativas, grupos de consumo, entre outros). |

Em adição às variáveis mencionadas, foram criados critérios de inclusão e exclusão das experiências de sites e plataformas de comercialização na pesquisa. Dessa forma, foram excluídos: a) sites e plataformas que comercializam outros produtos da agricultura familiar de forma predominante (produtos não alimentares), fugindo do objetivo proposto na pesquisa que era a investigação das estratégias digitais de vendas de alimentos dos agricultores familiares; b) experiências digitais que possuíam públicos mistos, agregando agricultores familiares e a agricultura empresarial; c) sites que não apresentavam informações ou as mesmas não estavam claras em relação as oito variáveis que constam no Quadro 1; e d) páginas que remetiam a contatos individuais, como o WhatsApp ou mesmo a outro aplicativo, sem informações e dados que poderiam ser explorados cientificamente segundo as variáveis selecionadas.

Após a aplicação dos critérios de inclusão e exclusão frisados no parágrafo anterior, no ano de 2020 restaram 38 sites e plataformas digitais e, no ano de 2022, 44 sites e plataformas. Ao todo, considerando a existência simultânea da maioria das experiências nos dois momentos de coleta dos dados, foram selecionados os casos de mercados digitais expostos no Quadro 2. Nele, constam algumas características e o endereço eletrônico das iniciativas investigadas, bem como sua localização geográfica.

| Nome | Endereço eletrônico | Município e UF | Ano | |

| Agro em Casa | https://agroemcasa.com | Municípios da Serra Gaúcha/RS | 2022 | |

| Agro Orgânica | http://www.agroorganica.com.br | Brasília/DF | 2020 | |

| Alimento de Origem | http://vitrine.alimentodeorigem.com.br | Frederico Westphalen/RS | 2020 e 2022 | |

| Amazônia Hub | http://amazoniahub.com | São Paulo/SP | 2020 e 2022 | |

| Aprofam | http://aprofam.vendizap.com | Mossoró/RN | 2020 e 2022 | |

| Bahia Cacau | http://bahiacacau.com.br | Ibicaraí/BA | 2020 e 2022 | |

| Balaio Orgânico | http://balaioorganico.com.br | Curitiba/PR | 2020 e 2022 | |

| Biobá | http://bioba.com.br | Brasília/DF | 2020 e 2022 | |

| Carona Agro | http://kyte.site/carona-agro | Chapecó/SC | 2020 e 2022 | |

| Cecafes | http://www.cecafes.com.br | Natal/RN | 2020 e 2022 | |

| Central do Cerrado | http://centraldocerrado.mercadoshops.com.br | Brasília/DF | 2020 e 2022 | |

| Cesta Camponesa de Alimentos saudáveis | https://www.cestacamponesa.com.br/ | Rio de Janeiro/RS | 2022 | |

| Cesta Saudável | https://cestasaudavel.com.br | Francisco Beltrão/PR | 2020 e 2022 | |

| Cirandas | https://cirandas.net/frutodaterra | Recife/PE | 2020 e 2022 | |

| Comadre Fulozinha | http://comadrefulozinha.com.br | Recife/PE | 2020 e 2022 | |

| Compre do Produtor | http://guarapuava.compredoprodutor.com.br | Guarapuava/PR | 2020 e 2022 | |

| Coopafs | http://sarandi.feiradopequenoprodutor.com.br | Sarandi/RS | 2020 | |

| Coopfam | https://coopfam.com.br/ | Poço Fundo/MG | 2022 | |

| CoopHub | http://centraldacaatinga.com.br | Salvador/BA | 2020 e 2022 | |

| Cores da Terra | http://cooperativacoresdaterra.com.br | Cascavel/PR | 2020 e 2022 | |

| Direto da Roça | http://diretodarocamt.com.br | Tangará da Serra/MT | 2020 e 2022 | |

| Empório da Caatinga | http://balcao.online/coophub | Juazeiro/BA | 2020 e 2022 | |

| Enafes | http://kyte.site/enaf--escritorio-de-negocios-da-af/ | Cuiabá/MS | 2020 e 2022 | |

| Feira da AF Delivery | http://joaorafaelsantos2.wixsite.com/feiradaagricultura | Janaúba/MG | 2020 e 2022 | |

| Feira em Casa | http://feiraemcasa.caaf.agr.br | Caxias do Sul/RS | 2020 | |

| FrigBahia | http://frigbahia.com.br | Pintadas/BA | 2020 e 2022 | |

| Galeria rural | https://galeriarural.com.br | João pessoa/PB | 2022 | |

| Girassol | http://coopgirasol.com.br | Porto Alegre/RS | 2020 e 2022 | |

| Gravetero | https://coopercuc.com.br | Uauá/Curaçá/Canudos/BA | 2020 e 2022 | |

| Junta Local | http://juntalocal.com | Rio de Janeiro/RJ | 2020 e 2022 | |

| Manucã | http://manuca.semagro.ms.gov.br | Dourados/MS | 2020 e 2022 | |

| Mercaf | https://www.mercaf.com.br | Salvador/BA e região | 2022 | |

| Monte Sabores | https://balcao.online/montesabores/ | Monte Santos/BA | 2020 e 2022 | |

| Natucoa | http://natucoa.com.br | Ilhéus/BA | 2020 e 2022 | |

| Naturingá | http://naturinga.commercesuite.com.br | Maringá/PR | 2020 | |

| Onisafra | https://onisafra.com/manaus/ | Manaus/AM | 2022 | |

| Orgânicos da Fátima | http://organicosdafatima.com.br | Rio de Janeiro/RJ | 2020 e 2022 | |

| Orgânicos Zabelê | http://organicosrn.eco.br | São Raimundo Nonato/PI | 2020 e 2022 | |

| Porta Porta Orgânicos | https://www.portaaportaorganicos.com.br | Recife/PE e região | 2020 e 2022 | |

| Quitanda Virtual | https://quitandavirtual.saf.pi.gov.br | Estado do Piauí | 2022 | |

| Rede Bem Viver | https://www.cestasredebemviver.com.br | Vitória da Bahia/BA | 2022 | |

| Rede xique xique | http://redexiquexique.resf.com.br | Mossoró/RN | 2022 | |

| SIRAF NE | https://sirafne.uern.br | Região Nordeste | 2022 | |

| Sítio a Boa Terra | http://aboaterra.com.br | Itobi/SP | 2020 e 2022 | |

| Sítio Recanto Nativo | http://sitiorecantonativo.com.br | Campo Magro/PR | 2020 e 2022 | |

| Terra livre | https://terralivre.coop.br/loja/ | Nova Santa Rita/RS | 2022 | |

| Verduras Luzzi | http://verdurasluzzi.com.br | Chapecó/SC | 2020 e 2022 | |

| Vitrine da AF | http://sistemas.agricultura.gov.br | Brasília/DF | 2020 e 2022 | |

| Vitrine Virtual | http://vitrinevirtualrn.com | Mossoró/RN | 2020 e 2022 |

Com a definição da amostra, iniciou-se a análise e observação dos menus e ícones de cada experiência digital, procurando encontrar as informações qualitativas e os dados quantitativos dos sites e plataformas. Tal análise aconteceu durante os meses de maio a julho de 2020 e de 2022, utilizando-se a técnica da netnografia. Segundo Kozinets (2014), a netnografia utiliza-se de informações obtidas em comunicações via computadores para a compreensão etnográfica de um determinado fenômeno social na internet. Posteriormente, os dados quantitativos foram tabulados em planilhas Google Sheets® e, em seguida, foram aplicadas técnicas de estatística descritiva para comparar os dois períodos analisados (2020 e 2022), conforme apresentado a seguir.

4- Mercados digitais da agricultura familiar brasileira entre 2020 e 2022: scale up no período de crise sanitária

Os resultados da pesquisa revelaram que os mercados alimentares digitais apresentaram uma escalada no Brasil. Isto porque o número de experiências digitais, em comparação aos dois períodos analisados, aumentou. Mesmo com a saída de cinco experiências das 38 totais identificadas em 2020, foram encontradas 11 novas plataformas digitais, resultando em um saldo de seis iniciativas inéditas (+15,79%). Este dado demonstra uma tendência de aumento da digitalização dos mercados alimentares e reforça a importância deste novo formato de vendas aos consumidores, como outros estudos têm ressaltado (Wassan, 2022).

É importante assinalar que os mercados alimentares digitais da agricultura familiar brasileira surgiram de múltiplas formas (Gazolla & Aquino, 2021; Preiss et al., 2021). De acordo com aTabela 1, em 2020, a principal motivação para a criação das experiências, com 25,42% das respostas identificadas, estava associada à busca de novas (re)conexões entre a produção e os consumidores de alimentos. Esta forma de comercialização é o que a literatura chama de cadeias curtas agroalimentares ou mercados de proximidade social (Renting, Marsden & Banks, 2017; Belletti & Marescotti, 2020). Já em 2022, esse fator de origem permaneceu como a maior motivação para o surgimento das iniciativas, mas com percentual um pouco menor (20,55% das respostas observadas).

| Motivações para o surgimento dos sites e plataformas | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Construir ligações entre a produção e o consumo | 15 | 25,42 | 15 | 20,55 | 0,00 |

| Papel das políticas públicas em vários níveis do Estado | 9 | 15,25 | 9 | 12,33 | 0,00 |

| Aspectos ligados à sustentabilidade da produção | 7 | 11,86 | 11 | 15,07 | 57,14 |

| Conhecimento e necessidade de agregar valor aos alimentos e produtos | 7 | 11,86 | 8 | 10,96 | 14,29 |

| Origem, consumo e alimentação saudável | 6 | 10,17 | 10 | 13,70 | 66,67 |

| Comercializar os alimentos e produtos | 5 | 8,47 | 8 | 10,96 | 60,00 |

| Outras motivações | 10 | 16,95 | 12 | 16,44 | 20,00 |

| Total | 59 | -- | 73 | -- | 23,73 |

Outro dado que merece destaque é a taxa de variação, entre os dois períodos pesquisados, das preocupações com os aspectos relacionados à sustentabilidade da produção (57,14%) e do consumo e alimentação saudável (66,67%). Isto significa que os mercados alimentares digitais brasileiros estão alinhados direta e indiretamente às tendências internacionais recentes, como os Objetivos do Desenvolvimento Sustentável (ODS) e a defesa de dietas dos consumidores em torno de novos padrões alimentares que prezem principalmente pela saudabilidade (Triches, 2021; ONU, 2022).

De fato, por causa dos períodos de confinamento durante a pandemia, muitas pessoas permaneceram mais tempo em casa e desenvolveram novos hábitos de consumo e uso da internet, intercalando momentos de entretenimento, educação e trabalho, o que propiciou o contato com a exposição de conteúdos mercadológicos sobre alimentos, como os deliverys foods. Segundo Lamy et al. (2022), esse cenário também proporcionou para uma parcela da população a busca por alternativas ao consumo de produtos alimentícios processados, à medida que os consumidores começaram a comprar alimentos de forma mais consciente, escolhendo produtos que se relacionam à qualidade de vida, bem-estar animal e preservação do meio ambiente. Portanto, como já mencionado na seção 2, a crise sanitária causada pela Covid-19 contribuiu para um aumento na procura, compra e consumo de alimentos orgânicos e regionais, o que alavancou as iniciativas de mercados alimentares digitais (HLPE, 2020). No caso do Brasil, de modo particular, esta motivação (comercializar alimentos e produtos) registrou uma variação positiva de 60% entre os dois anos estudados.

Quanto à missão e objetivos expostos pelos atores nas plataformas digitais (Tabela 2), nos dois períodos aparece, em primeiro lugar, aspectos relativos à sustentabilidade ambiental (36,07% em 2020 e 29,27% em 2022). Além do alinhamento com os ODS, o apelo à sustentabilidade ambiental funciona como uma estratégia comercial. Isto porque a apresentação do discurso e rótulo (texto ou logotipo) ecológico pode aumentar a escolha e a compra de alimentos e bebidas mais sustentáveis para o meio ambiente, independentemente do tipo de mensagem, por exemplo, orgânico ou sustentável (Potter et al., 2021).

| Ideia força/princípios/missão/objetivos | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Sustentabilidade Ambiental | 22 | 36,07 | 24 | 29,27 | 9,09 |

| Comércio justo e economia solidária | 15 | 24,59 | 18 | 21,95 | 20,00 |

| Valores social e de cooperação | 9 | 14,75 | 14 | 17,07 | 55,56 |

| Consumo e comida | 6 | 9,84 | 14 | 17,07 | 133,33 |

| Melhoria da qualidade de vida | 6 | 9,84 | 7 | 8,54 | 16,67 |

| Outros princípios e objetivos | 3 | 4,92 | 5 | 6,10 | 66,67 |

| Total | 61 | -- | 82 | -- | 34,43 |

Com relação às variações entre os anos investigados, sobressaem na Tabela 2 os princípios do "comércio justo e economia solidária" e os "valores sociais e de cooperação", em segundo e terceiro postos e com aumentos significativos entre anos (20,00% e 55,56%, respetivamente). Isso provavelmente é explicado pelo grande número de plataformas digitais que são gerenciadas por cooperativas e associações, como será apresentado em sequência. Em outra frente, ganha destaque as ideias-força que dialogam com o tema "consumo e comida" (133,33% de aumento entre anos pesquisados), à medida que as preocupações com a saúde e a alimentação são gradualmente relevantes no processo de tomada de decisão de compra, especialmente para os consumidores reflexivos e preocupados com a saúde. O referido aspecto pode ser notado nos discursos da Organização Mundial da Saúde (OMS) que passou a defender a necessidade de uma alimentação saudável e balanceada como meio para fortalecer a resistência orgânica dos indivíduos às doenças, incluindo a Covid-19 (Spaargaren & Oosterveer, 2010; Ulrich, 1997).

Observe-se que a escalada dos mercados alimentares digitais tem acontecido com base em distintas formas de organização coletiva dos agricultores familiares. Nesse sentido, os dados da Tabela 3 reforçam o papel do cooperativismo e o associativismo nos processos de construção social destes novos mercados pelos agricultores familiares, representando em torno de 50% das formas de organização social identificadas (52,63% em 2020 e 47,73% em 2022). Ou seja, sem a ação coletiva muitos agricultores não teriam condições de administrar e gerenciar as plataformas digitais, algo já observado por Niederle et al. (2021). De modo geral, as plataformas colaborativas dividem custos com a internet, manutenção dos sistemas e gestão das operações de logística das entregas dos alimentos comercializados (Preiss et al., 2021).

É válido salientar que a questão do acesso a internet ainda é um grande gargalo no campo brasileiro. Segundo tabulações especiais do Censo Agropecuário de 2017 (IBGE, 2019a), 74,28% dos 3.897.408 agricultores familiares do país não possuíam acesso à internet, o que também reforça a necessidade de outros atores sociais como o cooperativismo, apoiar a construção social destes mercados, uma vez que o Estado e as políticas públicas são ausentes neste ínterim. Corroborando com nossos resultados, Belik (2020) e Deponti et al. (2020) apontam a necessidade de uma organização coletiva para o manuseio das tecnologias, argumentando que quando as plataformas digitais são gerenciadas de forma coletiva os custos de transação são menores, viabilizando a inclusão sociotécnica dos atores à internet e aos processos de digitalização, seja nos mercados ou em outras frentes necessárias.

| Formas de organização social | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Cooperativas, central de cooperativas, associações | 20 | 52,63 | 21 | 47,73 | 5 |

| Públicas/institucionais | 7 | 18,42 | 8 | 18,18 | 14,29 |

| Outra forma (empresarial, startup, etc.) | 6 | 15,79 | 9 | 20,45 | 50,00 |

| Privada (dos próprios AFs) | 3 | 7,89 | 4 | 9,09 | 33,33 |

| Grupos de consumo | 1 | 2,63 | 1 | 2,27 | 0 |

| Movimento social | 0 | 0,00 | 0 | 0,00 | 0 |

| Mista (pública e privada) | 0 | 0,00 | 0 | 0,00 | 0 |

| Sem informação | 1 | 2,63 | 1 | 2,27 | 0 |

| Total | 38 | -- | 44 | -- | 15,79 |

A partir da perspectiva coletiva e de cooperação surgem também organizações sociais de caráter público, as quais tiveram uma variação de 14,29% entre os anos estudados. Exemplo disso é o Sistema de Informação Regional da Agricultura Familiar no Nordeste (SIRAF), implantado em agosto de 2020 pelo Consórcio dos Governadores do Nordeste. Nesse caso pioneiro da esfera pública perante os mercados alimentares digitais, criou-se uma plataforma regional com o objetivo de organizar a oferta dos produtos da agricultura familiar, na expectativa de facilitar sua comercialização. O foco central dessa experiència, em fase de consolidação, é contribuir para o fortalecimento das cooperativas e associações, facilitando o acesso, agilizando processos de compras governamentais e abrindo novos canais de comercialização com os atores privados. Mesmo sendo dependente do Estado, em sua missão e valores os organizadores de tal iniciativa reforçam o importante papel desempenhado pela ação coletiva como base do processo.

Afora as formas de organização coletiva se destaca a variação da categoria de organizações empresariais, que cresceu em torno de 50% entre os dois anos, o que se relaciona com o movimento de empreendedorismo na área de alimentos. Enquanto no passado a produção de alimentos estava focada na diminuição de custos, escala e pouca atenção era dada aos hábitos dos consumidores, atualmente a demanda tem contribuído para a construção de novos mercados, incluindo os digitais e fazendo surgir novos empreendimentos privados dedicados à comercialização de alimentos mais saudáveis e sustentáveis (Spaargaren & Oosterveer, 2010).

O conjunto de aspectos mencionados até aqui apresenta particularidades regionais marcantes. Conforme a Tabela 4, verifica-se uma concentração das iniciativas nas regiões Nordeste (36,84% em 2020 e 41,30% em 2022) e Sul (31,58% em 2020 e 23,91% em 2022), que apresentaram os maiores números de iniciativas. As regiões Centro-oeste e Sudeste aparecem na sequência, com 7 e 8 iniciativas, respectivamente, em 2022. Basicamente, a espacialização das iniciativas dos mercados digitais segue à distribuição macrorregional dos estabelecimentos da agricultura familiar brasileira, pois, segundo o Censo Agropecuário de 2017 (IBGE, 2019b), a maior concentração de produtores do tipo familiar está no Nordeste (47,18%), seguido pelas regiões Sudeste (17,6%), Sul (17,08%), Centro-oeste (12,33%) e Norte (5,72%).

| Regiões | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Nordeste | 14 | 36,84 | 19 | 41,30 | 35,71 |

| Sul | 12 | 31,58 | 11 | 23,91 | -8,33 |

| Centro-oeste | 7 | 18,42 | 7 | 15,22 | 0 |

| Sudeste | 5 | 13,16 | 8 | 17,39 | 60,00 |

| Norte | 0 | 0,00 | 1 | 2,17 | 100 |

| Total | 38 | -- | 46* | -- | 21,05 |

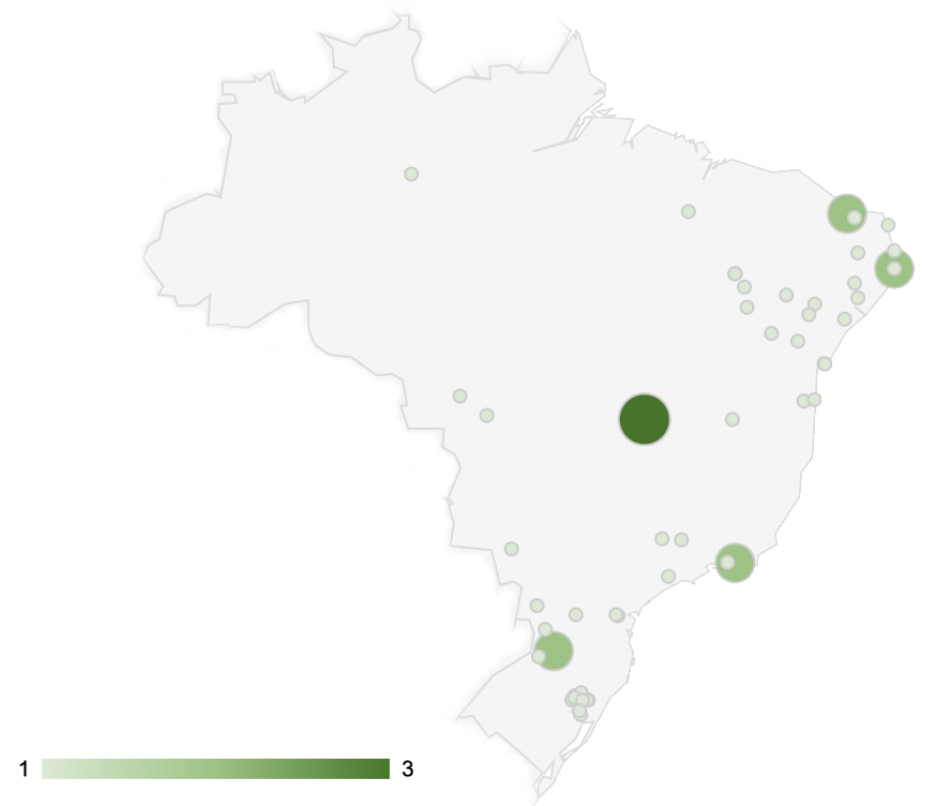

Mas é nesta última região, no Norte, que se registra a menor taxa de estabelecimentos agropecuários com acesso a internet e também as maiores dificuldades de logística pelas grandes distâncias a serem percorridas para a "construção social" de tais mercados (CASTRO, 2013; IBGE, 2019a). A distribuição heterogênea das iniciativas de mercados digitais no território brasileiro pode ser observada também na Figura 2, para o ano de 2022. Ainda no que diz respeito às particularidades regionais, é interessante mencionar que nesse mesmo ano surgiu uma iniciativa de mercado digital em Manaus/AM, que além de criar conexão entre agricultores e consumidores também promove feiras digitais. O empreendimento, por seu caráter inovador, foi um dos 15 escolhidos para o programa de aceleração de startups do Fórum Econômico Mundial, que tem como critério de seleção para investimento, empresas inovadoras e que protejam o crescimento bioeconômico da Amazônia (Gervazio et al., 2022).

Fonte: Netnografia em sites e plataformas (2022). Elaboração dos autores.

Em relação à dinâmica da oferta nos sites e plataformas estudados, a Tabela 5 mostra que os dois principais grupos de alimentos comercializados aumentaram em torno de 14%, passando de 71 em 2020 para 81 em 2022, evidenciando o scale up em termos de números de alimentos vendidos. Dentre os itens ofertados destaca-se a predominância de alimentos com origem ecológica, os quais juntos representam 56,79% de todos os alimentos avaliados em 2022 (alimentos ecológicos com 24,69%, mais os agroindustrializados ecológicos com 28,40% e as bebidas ecológicas, com 3,7%).

| Dois principais tipos ou grupos de alimentos e produtos ofertados | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Alimentos ecológicos | 19 | 26,76 | 20 | 24,69 | 5,26 |

| Agroindustrializados ecológicos | 18 | 25,35 | 23 | 28,40 | 27,78 |

| Agroindustrializados artesanais | 15 | 21,13 | 15 | 18,52 | 0,00 |

| Alimentos in natura | 13 | 18,31 | 14 | 17,28 | 7,69 |

| Bebidas | 2 | 2,82 | 2 | 2,47 | 0,00 |

| Outros produtos | 2 | 2,82 | 3 | 3,70 | 50,00 |

| Artesanato | 1 | 1,41 | 1 | 1,23 | 0,00 |

| Bebidas ecológicas | 1 | 1,41 | 3 | 3,70 | 200,00 |

| Total | 71 | -- | 81 | -- | 14,08 |

Note-se também que, na comparação do ano de 2020 com 2022, verifica-se uma variação de 27,78% nos alimentos agroindustrializados ecológicos, algo que é explicado por dois pontos. O primeiro diz respeito ao aspecto crítico da logística desses mercados, pois a logística de armazenamento e transporte de alimentos altamente perecíveis pode ser solucionado com a elaboração e processamento dos mesmos (Silva et al., 2013). O segundo ponto refere-se à demanda dos consumidores, que tem aberto espaço para o avanço desse tipo de alimento nos mercados. Isto tem ocorrido porque eles tornam-se substitutos saudáveis aos alimentos ultraprocessados que fazem uso de edulcorantes, conservantes e maiores concentrações de açúcar, gordura e sódio. Além disso, possuem diferenciais de qualidade (são artesanais) e de agregação de valor pelas agroindústrias dirigidas por agricultores familiares (Monteiro et al., 2010).

Os resultados apresentados acima são reforçados pelos dados da Tabela 6. Nela, percebe-se que houve um aumento do número total de alimentos ofertados de 8.264 para 9.343 itens (+13,06%), evidenciando a scale up destes mercados no período de dois anos. Ademais, os dados da referida tabela evidenciam que apesar do aumento da variação da quantidade de alimentos in natura (23,99%) entre os anos analisados, também foi observada uma pequena diminuição na quantidade de alimentos ecológicos ofertados nas plataformas (-7,41%) e um significativo aumento na variação dos produtos agroindustrializados com características ecológicas (46,91%).

| Alimentos e produtos ofertados | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Alimentos in natura | 2501 | 30,26 | 3101 | 33,19 | 23,99 |

| Agroindustrializados artesanais | 1817 | 21,99 | 1817 | 19,45 | 0,00 |

| Alimentos ecológicos | 1255 | 15,19 | 1162 | 12,44 | -7,41 |

| Agroindustrializados ecológicos | 1034 | 12,51 | 1519 | 16,26 | 46,91 |

| Bebidas ecológicas | 788 | 9,54 | 858 | 9,18 | 8,88 |

| Bebidas | 437 | 5,29 | 436 | 4,67 | -0,23 |

| Outros produtos | 241 | 2,92 | 259 | 2,77 | 7,47 |

| Artesanato | 191 | 2,31 | 191 | 2,04 | 0,00 |

| Total | 8264 | -- | 9343 | -- | 13,06 |

Vattathara et al. (2021) salientam que a produção de alimentos como queijos, massas, panificados e doces de frutas apresentam grande potencial. Além disso, os mesmos autores ainda destacam que a agroindustrialização dos produtos permite o envolvimento das mulheres e dos jovens nas etapas de produção, agrega valor aos alimentos e possui uma forte identificação regional gastronômica com os hábitos históricos dos consumidores. Por sua vez, muitos desses alimentos são produzidos de forma artesanal, trazendo aspectos culturais, culinários e de tradição familiar passada de geração em geração, algo valorizado pelos comparadores, mesmo nos mercados digitais. Quando estes alimentos agroindustrializados, além de serem artesanais, são também ecológicos (grupo em específico que aumentou 46,91% entre as duas pesquisas) é uma motivação extra para que os consumidores os adquiram (Gazolla, Lima & Brignoni, 2018).

Sobre os atributos de qualidade dos alimentos e estratégias de qualificação alimentar mobilizadas pelos atores dos mercados digitais estudados, os resultados são apresentados naTabela 7. A quantidade total de atributos de qualificação alimentar aumentou quase 17%, passando de 107 em 2020 para 125 em 2022. Mas, de forma geral, os valores encontrados em 2022 são semelhantes aos do ano de 2020, sendo que as qualificações ligadas a “agricultura familiar, produção diversificada e local” (em torno de 24%) e “alimentos com atributos ambientais e de sustentabilidade” (em torno de 20%) são predominantes enquanto estratégias de definição da qualidade dos alimentos. Todavia, a maior variação entre os dois pontos temporais pesquisados refere-se à descrição "frescos, naturais e sazonais", que aumentou 28,57%.

Deve-se lembrar que as pessoas enfrentaram a redução dos contatos sociais e passaram por um período de quarentena em suas residências como estratégia de redução da propagação do coronavírus. Por conta das dúvidas e estresse causados por essa medida, muitos consumidores fizeram compras e armazenamento de produtos não perecíveis, o que diminuiu a compra e consumo de alimentos frescos, como frutas e vegetais (Gill et al., 2022). Contrariamente, após o apaziguamento da crise sanitária, o uso de narrativas de qualificação para produtos frescos e naturais, bem como as preocupações em torno da saúde na pandemia, estão refletindo em um novo perfil de consumidores, que está mais atento a estas estratégias de qualificação ligadas com o meio ambiente e às questões de saúde da família (Triches, 2021).

| Atributos e estratégias de qualificação alimentar | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Agricultura familiar, produção diversificada e local | 26 | 24,30 | 31 | 24,80 | 19,23 |

| Alimentos com atributos ambientais e de sustentabilidade | 21 | 19,63 | 25 | 20,00 | 19,05 |

| Frescos, naturais e sazonais/ estacionais | 14 | 13,08 | 18 | 14,40 | 28,57 |

| Com selos e certificações | 14 | 13,08 | 13 | 10,40 | -7,14 |

| Origem e rastreabilidade | 13 | 12,15 | 15 | 12,00 | 15,38 |

| Sem agrotóxicos, substâncias químicas e produção limpa | 12 | 11,21 | 14 | 11,20 | 16,67 |

| Outros atributos | 7 | 6,54 | 9 | 7,20 | 28,57 |

| Total | 107 | 125 | 16,82 | ||

Ainda na Tabela 7 registra-se uma variação negativa de -7,14% na mobilização dos atributos relacionados aos selos e as certificações, o que reacende o debate sobre as dificuldades e barreiras aos agricultores para efetivação de tal processo. Exemplo disso acontece nos mercados de orgânicos, haja vista que esses alimentos devem trazer em sua embalagem um selo de garantia de produção dentro das normas regulatórias. Para isso, torna-se necessário um processo de auditoria, checagens de documentos e até mesmo análises laboratoriais, etapas burocráticas que podem apresentar custo elevado para os agricultores familiares (Ormond et al., 2002).

Já a Tabela 8 apresenta o número de agricultores familiares e empreendimentos participantes das experiências de mercados digitais em foco, nos dois anos pesquisados. Quanto ao número de AFs, em 2020 haviam quase 9 mil e, em 2022, em torno de 35 mil AFs, evidenciando que estes mercados digitais triplicaram de tamanho no período de dois anos (aumento de quase 290%). Em parte, esse resultado pode ser explicado pelo possível aumento das compras nas plataformas e sites pelos consumidores no período de isolamento social e, também, pelo crescimento do número de agricultores que aderiram (começaram a participar) dos mercados digitais. Outro fator explicativo pode está associado ao surgimento de novas iniciativas, a exemplo do SIRAF no Nordeste, que possui grande quantidade de agricultores ofertando alimentos e produtos em todos os nove estados membros da região.

| Agricultores familiares e empreendimentos | 2020 | 2022 | Variação (%) | ||

| Número | % | Número | % | ||

| Agricultores familiares | 8.959 | 100,00 | 34.852 | 100,00 | 289,02 |

| Empreendimentos | |||||

| Cooperativas | 574 | 58,93 | 748 | 51,30 | 30,31 |

| Associações | 320 | 32,85 | 604 | 41,43 | 88,75 |

| Agroindústrias familiares | 57 | 5,85 | 76 | 5,21 | 33,33 |

| Empresas privadas e familiares | 13 | 1,33 | 19 | 1,30 | 46,15 |

| Parceiros comerciais | 8 | 0,82 | 8 | 0,55 | 0,00 |

| Feiras | 1 | 0,10 | 1 | 0,07 | 0,00 |

| Central de cooperativas | 1 | 0,10 | 2 | 0,14 | 100,00 |

| Total | 974 | -- | 1.458 | -- | 49,69 |

A Tabela 8 ilustra também que o número de cooperativas e associações aumentou entre os dois períodos pesquisados. Em 2020, as cooperativas eram 574 (58,93%) e as associações 320 (32,85%). Já em 2022, o cooperativismo se elevou em números dentro dos mercados digitais, somando 748 iniciativas (51,30%) e as associações 604 experiências (41,43%), sendo que o aumento dos percentuais de participação das cooperativas entre os dois períodos é de 30,31% e das associações em 88,75%. Estes indicadores mostram o scale up dos empreendimentos que fazem parte dos sites e plataformas digitais de comercialização e reforçam que as plataformas gestionadas por organizações sociais coletivas e colaborativas são o tipo mais adequado e utilizado pelos agricultores familiares, como apontado na literatura já discutida na seção 2 (Gazolla & Aquino, 2021; Niederle et al., 2021; Preiss et al., 2021).

Os dados analisados indicam, finalmente, que o tamanho dos mercados alimentares digitais, tomando por base o total de empreendimentos que os compõem (cooperativas, associações, agroindústrias, empresas privadas e familiares, feiras, centrais de cooperativas e parceiros comerciais) cresceu substancialmente. De um total de 974 empreendimentos, em 2020, saltou para quase 1.500, em 2022, um aumento real de aproximadamente 50%. Note-se que os números apresentados podem ser ainda maiores, pois em diversas plataformas e sites não foi possível extrair (devido a inexistência de dados para compor o processo de netnografia) o quantitativo real de agricultores ou empreendimentos envolvidos.

Em resumo, constata-se por diferentes ângulos analíticos um grande salto quantitativo que os mercados alimentares digitais no Brasil tiveram no período pandêmico de dois anos. Isso é um achado de pesquisa extremamente importante, pois evidencia que mesmo com todas as dificuldades sociais, econômicas e da crise sanitária, estes mercados cresceram no país. Tal resultado da investigação é contrário a estudos internacionais, haja vista que em alguns casos os protótipos tecnológicos criados de mercados alimentares digitais foram testados e não conseguiram escalonamento necessário para manterem-se ativos (Abate et al., 2023). O desafio futuro é aprofundar as pesquisas sobre o tema, a fim de analisar mais detalhadamente as especificidades regionais, bem como o grau de inclusão/exclusão desses novos tipos de mercados da agricultura familiar brasileira.

5- Consideracões finais

O objetivo deste artigo foi analisar a dinâmica dos mercados alimentares digitais da agricultura familiar no Brasil durante e pós-pandemia da Covid-19. Os resultados obtidos apontam na direção do crescimento deste tipo de mercado entre 2020 e 2022, os quais funcionam como novos canais de comercialização dentro dos mercados de proximidade social e/ou territorial. Eles são construções sociais alicerçadas em valores muito ligados à sustentabilidade ambiental, a economia solidária, a cooperação e as características da agricultura familiar. Quanto à distribuição geográfica, estão mais presentes nas regiões Nordeste e Sul do país e comercializam principalmente alimentos in natura, agroindustrializados e ecológicos, contribuindo para fomentar dietas saudáveis dos consumidores e compradores que os adquirem.

O crescimento dos mercados alimentares digitais pôde ser expresso em alguns dados apresentados, como o aumento do número de iniciativas de 2020 para 2022, do número de alimentos comercializados (+13,06%), do quantitativo de agricultores (aumento de quase 290%) e dos empreendimentos que os compõem (elevação de quase 50% entre os dois anos), com grande destaque para o cooperativismo e o associativismo, que parecem referendar que as plataformas colaborativas são o melhor formato para os agricultores familiares. Grosso modo, estes dados sobre o Brasil reforçam o que a literatura internacional tem chamado de scale up das iniciativas de mercados alimentares digitais.

Com efeito, o período da crise sanitária fez crescerem os mercados digitais de alimentos da agricultura familiar, os quais se mantiveram e foram ampliados no período pós-pandemia da Covid-19, convertendo-se em uma importante fonte para o abastecimento de uma parcela dos consumidores que parecem ter aumentado suas preocupações com dietas saudáveis e sustentáveis. Entretanto, a maioria do segmento de agricultores familiares ainda está excluída desse processo, uma vez que o acesso a internet continua bastante limitado nas áreas rurais do país.

Nesse contexto, o Estado brasileiro precisa enfrentar urgentemente a “dívida digital” que atinge os agricultores familiares para que eles possam ter acesso aos meios técnicos que lhes habilite a participar de mais e melhores mercados, tanto físicos como digitais. Este e outros temas devem ser aprofundados cientificamente, buscando explorar aspectos relativos aos “bloqueios à entrada” e aos resultados socioeconômicos das experiências estudadas, algo que não foi possível avaliar pela técnica da netnografia das informações e dados quantitativos disponíveis na Internet, exigindo pesquisas empíricas e participativas junto a agricultores, gestores das plataformas, consumidores das mesmas e policy makers.

Financiamiento

Este trabalho é parte dos resultados de atividades previstas no projeto de pesquisa “Mercados alimentares digitais no Brasil: inovações, dinâmicas e limites das experiências de comercialização online de alimentos da agricultura familiar no contexto da pandemia da Covid-19” financiado pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), através da Chamada 04/2021 (Processo 303942/2021-5) e do projeto “Mercados alimentares digitais no Brasil: dinâmicas, inovações e desafios da comercialização na agricultura familiar” financiado pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), Ministério da Ciência, Tecnologia e Inovações do Brasil (MCTI), através da Chamada 40/2022 (Processo nº 409231/2022-3).

Referencias

Abate, G. T; Abay, K. A., Chamberlin, Kassim, J., Spielman, D. J. e Tabe-Ojong, M. P. Jr. (2023). Digital tools and agricultural market transformation in Africa: Why are they not at scale yet, and what will it take to get there? Food Policy, 123.

Aquino, J. R., Gazolla, M. e Schneider, S. (2018). Dualismo no campo e desigualdades internas na agricultura familiar brasileira. Revista de Economia e Sociologia Rural, 56(01), 123-142.

Belik, W. (2020). Editorial: Sustainability and food security after Covid-19: relocalizing food systems? Agricultural and Food Economics, 8.

Belletti, G. e Marescotti, A. (2020). Short food supply chains for promoting local markets. Roma: FAO.

Brunori, G. (2022). Agriculture and rural areas facing the “twin transition”: principles for a sustainable rural digitalisation. Italian Review of Agricultural Economics, 77(3), 3-14.

Bos, E. e Owen, L. (2016). Virtual reconnection: the online spaces of alternative food networks in England. Journal of Rural Studies, 45, 1-14.

Buainain, A. M., Cavalcante, P. e Consoline, L. (2021). Estado atual da agricultura digital no Brasil: inclusão dos agricultores familiares e pequenos produtores rurais. Documentos de Projetos (LC/TS.2021/61). Santiago: Comissão Econômica para a América Latina e o Caribe (Cepal).

Castro, C. N. D. (2013). A agropecuária na região norte: oportunidades e limitações ao desenvolvimento.Texto para Discussão (No. 1836). Rio de Janeiro : IPEA.

Centeno, M. e Garrido, M. (2022). The social, cultural & technological impacts of the Covid-19 pandemic in family farming: the case of Washington State. Washington: Technology & Social Change Group, University of Washington Information School.

Conceicao, A. F. e Schneider, S. (2019). Internet e agricultura familiar: algumas percepções sobre as mudanças no meio rural. MARGENS - Revista Interdisciplinar, 13(20), 59-71.

Cowie, P., Townsend, L. e Salemink, K. (2020). Smart rural futures: will rural areas be left behind in the 4th industrial revolution? Journal of Rural Studies, 79, 169-176. https://doi.org/10.1016/j.jrurstud.2020.08.042

Deponti, C. M., Kist, R. B. B., Arend, S. C. e de Oliveira, V. G. (2020). O perfil, o uso e a apropriação de TICs pela agricultura familiar do Vale do Caí-RS, Brasil. Revista Eletrônica Competências Digitais para Agricultura Familiar. Tupã, 6(1), 42-77.

Gazolla, M. e Aquino, J. R. (2021). Reinvenção dos mercados da agricultura familiar no Brasil: a novidade dos sites e plataformas digitais de comercialização em tempos de Covid-19. Estudos Sociedade e Agricultura. Rio de Janeiro, 29(2), 427-460.

Gazolla, M., Lima, A. e Brignoni, C. (2018). Valor agregado em Sistemas Agroindustriais Familiares de Base Ecológica (SAFEs). Desenvolvimento e Meio Ambiente, 49, 239-263.

Gervazio, W., Bergamasco, S. M. P. P., Moreno-Calles, A. I., Yamashita, O. M., e Rocha, A. M. D. (2022). Sustentabilidade e bem viver segundo os agricultores familiares do Projeto de Desenvolvimento Sustentável São Paulo, na Amazônia norte mato-grossense, Brasil. Revista de Economia e Sociologia Rural, 61.

Gill, S., Adenan, A. M., Ali, A. e Ismail, N. A. S. (2022). Living through the COVID-19 Pandemic: Impact and Lessons on Dietary Behavior and Physical Well-Being. Int J Environ Res Public Health, 19(2), 642.

HLPE. (2020). Impacts of COVID-19 on food security and nutrition: developing effective policy responses to address the hunger and malnutrition pandemic. Committee on World Food Security High Level Panel of Experts on Food Security and Nutrition. Rome, 24.

IBGE. (2019a). Censo Agropecuário 2017: existência de telefone e e-mail, acesso à internet e tipo de conexão à internet, segundo agricultura familiar e Pronafs no Brasil, regiões e UFs. Rio de Janeiro: IBGE. (Tabulação Especial).

IBGE. (2019b). Censo Agropecuário 2017: resultados definitivos. Rio de Janeiro: IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/3096/agro_2017_resultados_definitivos.pdf [Acesso em: 21 ago. 2022]

IBGE. (2021). Pesquisa de Informações Básicas Municipais (MUNIC) ano 2020. Rio de Janeiro: IBGE. Disponível em: https://sidra.ibge.gov.br/tabela/8543 [Acesso em: 03 jun. 2023].

Kozinets, R. V. (2014). Netnografia: realizando pesquisa etnográfica online. Porto Alegre: Penso.

Lamy, E., Viegas, C., Rocha, A., Lucas, M. R., Tavares, S., e Silva, F. C., Guedes, D., Laureati, M., Zian, Z., Machado, A. S., Ellssel, P., Freyer, B., Rodrigo, E. G., Calzadilla, J., Majewski, E., Prazeres, I., Silva, V., Juračak, J., Vorlíčková, L. P., Kamutali, A., Tschá, E. R., Villalobos, K.,Želvytė, R., Monkeviciene, I., Elati, J., Pinto, A. M. S., Castelo, P. M. e Anzman-Frasca, S. (2022). Consortium for Changes in Food Behavior – COVID-19. Changes in food behavior during the first lockdown of COVID-19 pandemic: A multi-country study about changes in eating habits, motivations, and food-related behaviors. Food Qual Prefer, 99, e104559. https://doi.org/10.1016/j.foodqual.2022.104559

Lupton, D. (2020). Digital Food Cultures. Londres: Routledge.

Maluf, R. S. (2004). Mercados agroalimentares e a agricultura familiar no Brasil: agregação de valor, cadeias integradas e circuitos regionais. Ensaios FEE. Porto Alegre, 25(1), 299-322.

Monteiro, C. A., Levy, R. B., Claro, R. M., de Castro, I. R. R. e Cannon, G. (2010). Increasing consumption of ultra-processed foods and likely impact on human health: evidence from Brazil. Public Health Nutrition, 14(1), 5–13.

Niederle, P. A., Schneider, S., Tonin, J., Denardi, S., Salapata, J., Gazolla, M., Preiss, P., Conterato, M., Schubert, M. N. e Grisa, C. (2021). Inclusão produtiva por meio de mercados alimentares digitais: desafios para a construção de estratégias cooperativas solidárias. Em P. Niederle, S. Schneider e A. Cassol (Orgs.), Mercados alimentares digitais: inclusão produtiva, cooperativismo e políticas públicas (pp. 25-66). Porto Alegre: Editora da UFRGS.

ORGANIZAÇÃO DAS NAÇÕES UNIDAS (ONU). (2015). Transformando Nosso Mundo: A Agenda 2030 para o Desenvolvimento Sustentável. Disponível em: https://brasil.un.org/sites/default/files/2020-09/agenda2030-pt-br.pdf [Acesso em: 24 agosto 2022]. (Error 9: El enlace externo https://brasil.un.org/sites/default/files/2020-09/agenda2030-pt-br.pdf debe ser una URL) (Error 10: La URL https://brasil.un.org/sites/default/files/2020-09/agenda2030-pt-br.pdf no esta bien escrita)

Ormond, J. G. P., Paula, S. R. L. D., Faveret Filho, P. D. S. C. e Rocha, L. T. M. D. (2022). Agricultura orgânica: quando o passado é futuro. BNDES Setorial, Rio de Janeiro, 15, 3-34.

Ploeg, J. D. van der. (2008). Camponeses e Impérios Alimentares; lutas por autonomia e sustentabilidade na era da globalização. Porto Alegre: UFRGS Editora.

Ploeg, J. D. van der. (2021). O sistema alimentar em tempos de Covid-19: ensinamentos para o futuro. Revista Agriculturas. Cadernos para debate, 3.

Polanyi, K. (1980). A grande transformação: as origens da nossa época. Rio de Janeiro: Ed. Campus.

Potter, C., Bastounis, A., Hartmann-Boyce, J., Stewart, C., Frie, K., Tudor, K., Bianchi, F., Cartwright, E., Cook, B., Rayner, M. e Jebb, S. A.. (2021). The effects of environmental sustainability labels on selection, purchase, and consumption of food and drink products: a systematic review. Environment and behavior, 53(8), 891-925.

Preiss, P. V., da Silva, G. P., Deponti, C. M. e Deggerone, Z. A. (2020). O impacto da Covid-19 na comercialização direta da agricultura familiar no RS: Regiões Metropolitana do Delta do Jacuí e Vale do Rio Pardo. Santa Cruz do Sul: OBSERVA-DR.

Preiss, P. V., Salapata, J., Lucas, T. e Mombach, A. (2021). O Consumo Justo, Solidário e Sustentável no Mundo Digital: a experiência da Cooperativa GiraSol. Em P. Niederle, S. Schneider e A. Cassol (Orgs.), Mercados Alimentares Digitais: Inclusão produtiva, cooperativismo e políticas públicas (pp. 67-93). Porto Alegre: Editora da UFRGS.

Reardon, T. e Swinnen, J. (2020). COVID-19 and resilience innovations in food supply chains. Washington D.C.: IFPRI. Disponível em: https://www.ifpri.org/blog/covid-19-and-resilience-innovations-food-supply-chains [Acesso em: 27 ago. 2022]

Renting, H.; Marsden, T. e Banks, J. (2017). Compreendendo as redes agroalimentares alternativas: o papel das cadeias curtas de abastecimento de alimentos no desenvolvimento rural. Em M. Gazolla e S. Schneider (Orgs.), Cadeias curtas e redes agroalimentares alternativas: negócios e mercados da agricultura familiar (pp. 27-51). Porto Alegre: Editora da UFRGS.

Schneider, S. (2016). Mercados e agricultura familiar. Em F. Charão-marques, M. A Conterato, e S. Schneider (Orgs.), Construção de mercados e agricultura familiar: desafios para o desenvolvimento rural (pp. 93-141). Porto Alegre: Editora da UFRGS.

Schneider, S., Cassol, A., Leonardi, A. e Marinho, M. D. M. (2020). Os efeitos da pandemia da Covid-19 sobre o agronegócio e a alimentação. Estudos Avançados, 34(100), 167-188.

Silva, E. B., Ferreira, A. R. D. S. V., do Nascimento, K. D. O., da Rocha Ferreira, E. H. e Barbosa, M. I. J. (2013). Garantia da qualidade no processamento de alimentos orgânicos. Revista Verde de Agroecologia e Desenvolvimento Sustentável, 8(5), 58-63.

Spaargaren, G. e Oosterveer, P. (2010). Citizen-Consumers as agents of change in globalizing modernity: the case of sustainable consumption. Sustainability, 2, 1887-1908.

Triches, M. R. (2021). Sustainable diets: definition, state of the art and perspectives for a new research agenda in Brazil. Ciência & Saúde Coletiva, 26(5), 1833-1846.

Ulrich, B. e Scott, L. (1997). Modernização reflexiva: política, tradição e estética na ordem social moderna. Tradução de Magda Lopes. São Paulo: UNESP.

Vattathara, S. D., Deggerone, Z. A., Tonin, J., Liberalesso, E, L. e da Silva, J. (2021). Agricultura familiar e plataformas digitais de comercialização: a experiência da Alimento de Origem. Em P. Niederle, S. Schneider e A. Cassol (Orgs.), Mercados Alimentares Digitais: Inclusão produtiva, cooperativismo e políticas públicas (pp. 95-120). Porto Alegre: Editora da UFRGS.

Wassan, S., Gulati, K., Ghosh, A., Mammani, B. S., Tabbassum, S. e Mohiddin, M. K. (2022). Impact of digitalization on retailers and its future trends. Materials Today: Proceedings, 51(1),803-809.

Wilkinson, J. (2008). Mercados, redes e valores: o novo mundo da agricultura familiar (Série Estudos Rurais). Porto Alegre: Editora da UFRGS.

Notas

Recepción: 20 Junio 2023

Aprobación: 14 Noviembre 2023

Publicación: 01 Diciembre 2023

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Proyecto académico sin fines de lucro desarrollado bajo la iniciativa Open Access